| 项 目 | 年利率 % |

| 一、城乡居民及单位存款 | |

| (一)活期 | 0.1 |

| (二)定期 | |

| 1.整存整取 | |

| 三个月 | 0.8 |

半年 | 1.0 |

一年 | 1.1 |

二年 | 1.2 |

三年 | 1.5 |

| 五年 | 1.55 |

| 2.零存整取、整存零取、存本取息 | |

一年 | 0.8 |

三年 | 1.0 |

五年 | 1.0 |

| 3.定活两便 | 按一年以内定期整存整取同档次利率打6折 |

| 二、协定存款 | 0.2 |

| 三、通知存款 | |

一天 | 0.1 |

七天 | 0.45 |

(信息来源:工商银行官网)

| 期限 | 1月挂牌利率 % |

| 1个月 | 1.15 |

| 3个月 | 1.15 |

| 6个月 | 1.35 |

| 1年 | 1.45 |

| 2年 | 1.45 |

| 3年 | 1.90 |

(信息来源:工商银行官网)

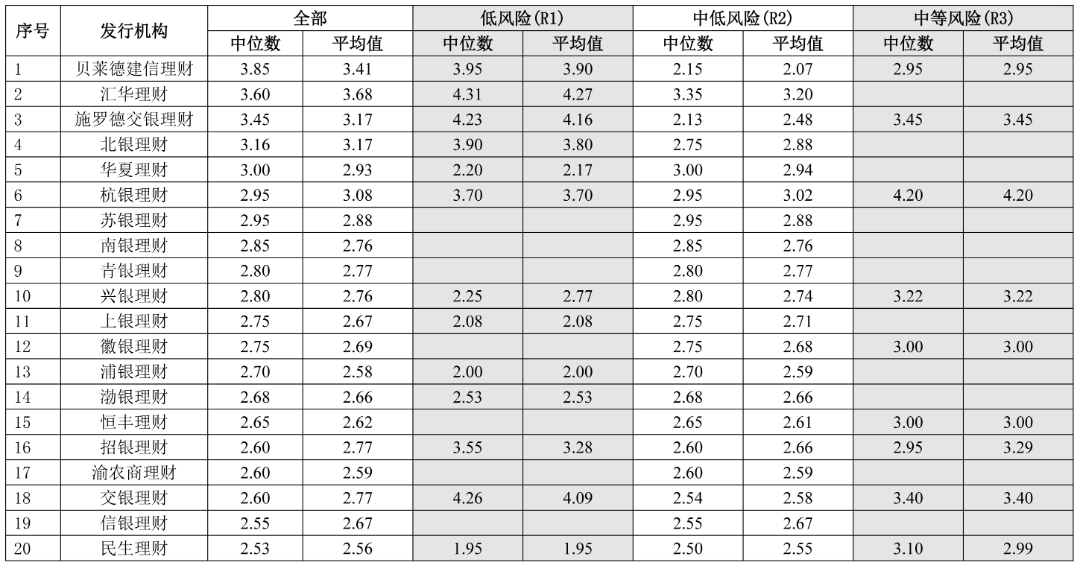

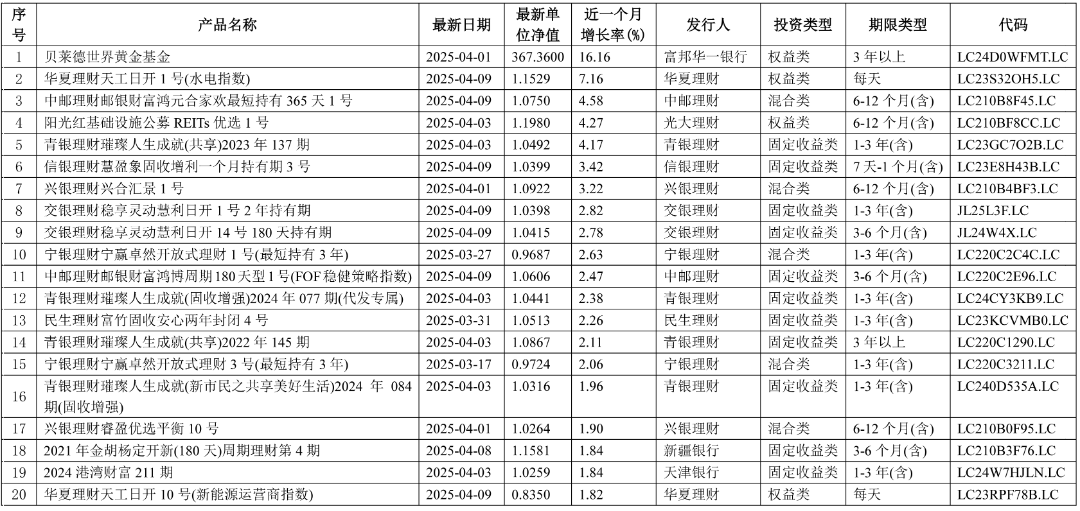

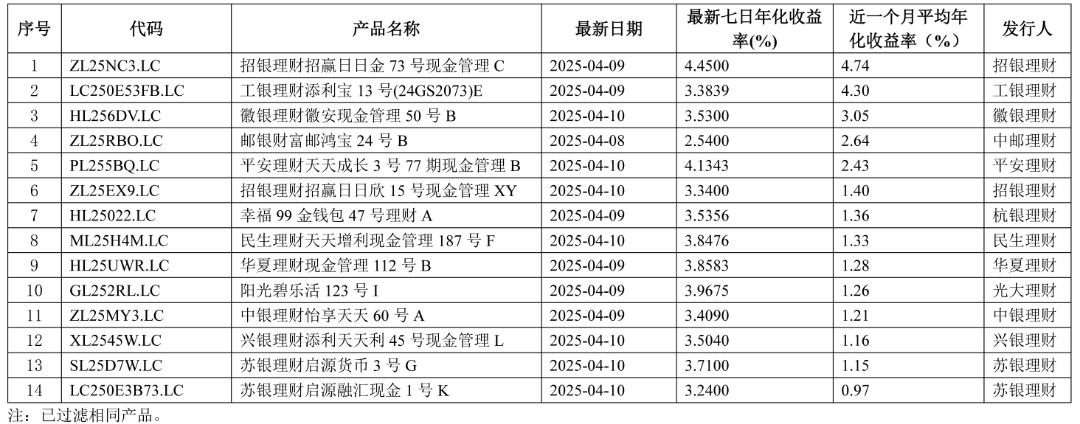

(信息来源:万得)

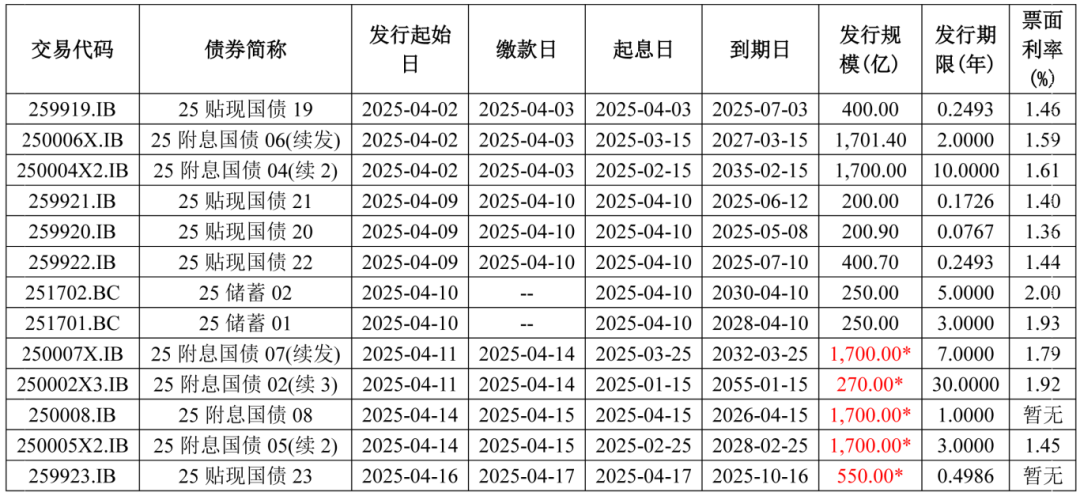

(信息来源:万得。 *是计划发行规模。)

指数名称 | 上证指数 | 深证成指 | 恒生指数 |

2025-4-10 | 3,223.64 | 9,754.64 | 20,681.78 |

| 2025-3-27 | 3,373.75 | 10,668.10 | 23,578.80 |

| 涨跌 | -150.11 | -913.46 | -2,897.02 |

| 幅度 | -4.45% | -8.56% | -12.29% |

(信息来源:万得)

(信息来源:万得)

(信息来源:万得)

(信息来源:万得)

(信息来源:万得)

(信息来源:万得)

(信息来源:万得)

美元兑人民币 | 工行纸黄金 | |

| 2025-4-10 | 7.3429 | 742.71 |

| 2025-3-27 | 7.2655 | 712.74 |

| 涨跌幅 | 1.07% | 4.20% |

(信息来源:万得、工商银行官网)

关注事件

香港万得通讯社报道,北京时间4月11日早间,美元指数(DXY)跌破100点整数关口,最低触及99.87,为2023年7月以来首次。

自今年1月中旬触及两年多来的高点后,美元指数便开启了跌势,截至4月11日发稿,2025年已累计下跌超4%。德意志银行外汇策略师George Saravelos近日报告称,“美元跌破100点标志其全球储备货币地位加速衰落,欧元(EUR/US升至1.15)和黄金(目标3500美元/盎司)将成替代资产。”

上海交通大学上海高级金融学院教授、美联储前高级经济学家胡捷此前在接受第一财经采访时表示,美元指数难以延续过去两三年的强势,未来可能呈现震荡甚至略微下滑的态势。他解释称,汇率走势通常受三大因素驱动:利率差、贸易差和国力差(即经济增长差异)。综合来看,美元对全球主要货币的相对优势正在逐渐消退。

中国银行研究院高级研究员王有鑫此前对21世纪经济报道分析称,美元在特朗普连任后涨幅被抹去,背后有多重原因。一是特朗普推出的超预期“对等关税”政策及其他国家对美实施的反制措施引发全球市场对美国经济增长放缓的担忧,导致美元指数下跌。二是美债遭受抛售,在流动性冲击和关税影响下,市场主体近期加快抛售美债,削弱美元吸引力。三是特朗普政府减税等政策推出不及预期,叠加贸易政策不确定性,驱动投资者转向日元、黄金等其他避险资产。

王有鑫预计,短期美元可能呈现横盘震荡,美国暂停对部分国家征收“对等关税”,将部分缓解对美国经济陷入滞胀的担忧,但政策不确定性和经济下行压力也将持续对美元形成抑制。从中长期看,美国潜在增速放缓,叠加美联储进入降息周期、美国财政赤字膨胀、债务风险加剧、贸易保护主义对全球供应链的破坏,将使得美元进入下行周期。

高盛分析师Karen Reichgott Fishman和 Lexi Kanter也表示,美国例外论的消退和美国经济衰退风险的增加正在推动外汇对冲策略的转变,对美元的需求将减少,未来一年美元将继续贬值。

美国彼得森国际经济研究所高级研究员甘农(Joseph Gagnon)进一步警告称,“当前的不确定性极高,关税的破坏性尤为显著。它推迟了企业投资等支出,增加了衰退风险,震慑市场,甚至可能迫使美联储降息,最终削弱经济和美元。”

(信息来源:万得)

声 明

本报告由中国大唐集团财务有限公司(以下简称“本公司”)编制。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。

发行单位:中国大唐集团财务有限公司

联系部门:投资投行业务部

联系电话:010-83956830

地址:北京西城区菜市口大街1号院1号楼1312室

微信公众号:中国大唐集团财务有限公司